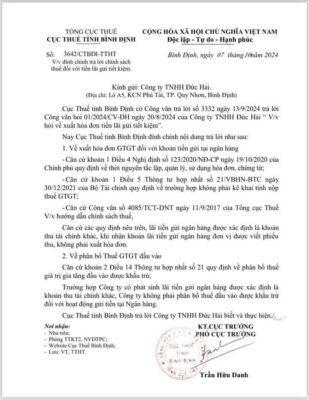

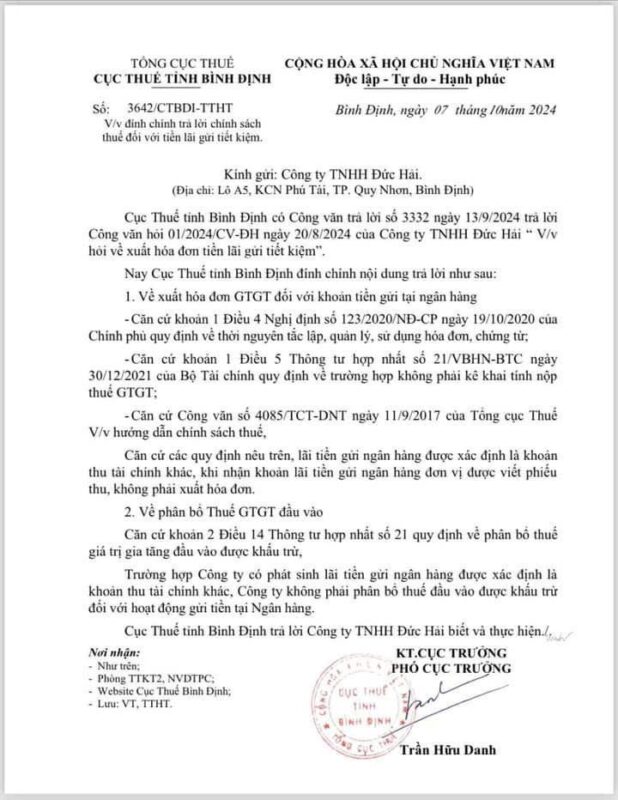

Cơ sở pháp lí: Công văn 3642/CTBDI-TTHT ngày 07 tháng 10 năm 2024 của cục thuế Bình Định.

Ngày 07 tháng 10 năm 2014, Cục thuế Bình Định đã ra công văn số 3642/CTBDI-TTHT về viêc đính chính trả lời chính sách thuế đối với tiền lãi gởi tiết kiệm. Theo đó, lãi tiền gởi ngân hàng được xác định là khoản thu tài chính khác, khi nhận khoản lãi tiền gởi ngân hàng thì được viết phiếu thu không xuất hóa đơn và không phải phân bổ thuế đầu vào được khấu trừ.